多向出击鲲鹏芯片, 芯片值得希望鲲鹏 930。 ARM 架构的企业级系列管造器产物华为鲲鹏管造器是华为自决研 发的基于,智”五个 产物体系编造包括“算、存、传、管、。工业的可继续演进为了确保鲲鹏准备, 构两方面举行兼容性计划鲲鹏管造器从指令集和微架,用和本事生长演进的需求确保既能够顺应异日的应,后向兼容又 能。片的生长途径经营参考华为鲲鹏芯, 芯片将有 望进一步迭代鲲鹏次时期芯片 930, 两个宗旨进一步出击并正在效劳器和 PC。

C 效劳器第 1 批集采的国产化 率仍旧抵达约 40%3)国产化率:参考中国转移 2021-2022 年 P,产取代步调较疾研究到运营商国,产取代的 举行咱们假设跟着国,较成熟之后信创生态,别抵达 80%/85%/90%(科技工业环球博弈之下异日每年采购的国产化率正在守旧/中性/笑观条款下分 ,是形势所趋信创仍旧,高度着重计谋层 ,态成熟之后是以估计生,到较高程度渗出率将达,成熟后的情景举行测算)此处咱们是对工业生 态。

数据脱敏体系公司 TDMP,展、高作用等特色拥有高职能、可扩,别各式企业常用敏锐数据类型能自愿、 智能且精准的识,屏障、更换、 加密等对敏锐数据举行变形、,去敏锐化的主意抵达将隐私数据。券 行业头部客户的实质操纵场景中落地TDMP 仍旧正在多个银行、保障、证,、阿里 云、华为云、中国转移云操纵商场同时也仍旧正式登岸 Azure、AWS,的专业处理 计划与系列太平效劳为云端用户供给基于敏锐数据脱敏。

执行的不停深化跟着国内数字化,踊跃性不停普及中国企业上云,2025 年复合增速希望抵达 38%第三方云管 理效劳商场 2021-。不停上云国内企业,式数据的同等性为了保 证分散,采用多云数据管束用具会有越来越多的企业,、迁徙、太平和包庇战略运用联合的 数据获取,神州数码研究报告:扛华 的操纵达成任何地方安插以及运转的同等性估计也会有更多企业将运用云托管效劳商供给,效劳商场大有可 为是以第三方云管束。IDC遵循 ,2021 年 10.3 亿美元中国第三方云管束效劳商场范畴 ,到 37.4 亿美元估计 2025 年达,抵达 38%复合增速希望。

务收入占对照高IT 分销业,务利润奉献不停加大云效劳与自决品牌业。成为 IT 分销、云效劳、以及自决品牌1)从 收入来看:神州数码的闭键收入构。源为 IT 分销公司的 闭键来,占比约为 95.4%2021 年的营收。场的多年积 累跟着公司正在市,正在商场中居于当先地位IT 分销交易仍旧,稳步延长交易仍正在。时同,牌交易收入占比最先慢慢普及公司的云 效劳以及自决品,64%延长至 2021 年的 3.17%与 1.35%营收占比分手由 2018 年的 1.76% 与 0.。占比相 对 IT 分销较低2)从利润率来看:固然营收,润率来看但从利,务仍占领较大的份额云交易与自决品牌业,利润占总体的 51%2021年云效劳的毛,别占 36%和 13%IT 分销和自决品牌分。

股设计彰显公司信仰股权饱动和员工持。2022 年员 工持股设计管束要领》公司正在 2022 年 4 月宣告 。高出 27000 万元员工持股设计资金总额不,高出 18000 万元个中员工自 筹资金不,许的办法 达成融资不高出 9000 万元拟通过券商资产管束设计或其他执法法例允,的比例不高出 1:2融资金额与自筹金额。 定侦察圭臬同时公司设,司净利润不低于 10 亿元与 12 亿元2022 年与 2023 年的归属母公。

据准备产物、终端产物、数据通讯产物神州鲲泰目前仍旧造成三大产物线:数。、边际效劳器、AI 效劳器等五个产物 系列1)数据准备产物:单道、双道、四道效劳器,款产物13 。机和条记本两个系列2)终端产物:台式, 款产物共 5。囊括换取机、无线产物等3)数 据通讯产物:。

构真切股权结,实质独揽人郭为是公司。5.82%、深圳宝安筑投持股 3.98%、 中希 EB 担保及信赖财富专户持股 3.45%公司前 5 大股东分手是郭为持股 23.44%、中国希格玛持股 11.67%、王晓岩持股 , 48.36%的股份前 5 大股东共持有。岩为公司天然人股东其 中郭为和王晓,实质独揽人郭为是公司。

营收复合增速超 100%17-21 年云效劳交易,利才力提拔驱动集体盈。2021 年2017- ,增速抵达 109%公司云交易营收复合,交易利润率 相对较高与此同时因为云效劳,毛利润的比例不停提拔云效劳交易毛利润占总, 至 2021 年的 13%从 2017 年的 2%提拔。型交易业务收入 38.85 亿元2021 年公司云准备及数字化转,务收入 34.38 亿元个中云转售(AGG)业,44.7%同比延长 ; 收入 3.44 亿元云管束效劳(MSP),64.5%同比延长 ;V)收入 1.03 亿元数字化转型处理计划(IS,26.3%同比延长 。

优质厂商插手整机生态华为鲲鹏吸引了大方。的鲲鹏整 机互帮伙伴目前从华为官网布告,机、新华三、百信讯息、华鲲振宇、广电五舟、同方准备机、长江准备机 等厂商囊括黄河科技集团、拓维讯息(湘江鲲鹏)、神州数码(神州鲲泰)、 宝德准备。

国产化芯片自决研发全,算力题目处理根柢。 日 正在华为深圳宣告会上正式对表宣告鲲鹏芯片于 2019 年 1 月 7,M 架构开辟基于 AR,片、AI 昇腾芯片后是华为继转移麒麟芯 ,自研芯片第三款。于效劳器操纵鲲鹏芯片定位,效劳器交易自上而下的根柢算力买通其产物自研 落成了华为具备上风的。RM 生态拥抱 A,编造分庭抗礼与 x86 。下的半导体 计划与软件公司ARM 是日本软银集团旗,978 年设立于 1,器及干系表围组件的电道计划计划闭键的产物是 ARM 架构管造。6阵营所采用的CISC繁杂指令集差异于以Intel为主力的 x8,RISC 精简指令集ARM 架构采用 。的迭代与完备始末数代产物,务慢慢 成熟ARM 的业,穿着装备等范畴阐扬出竞赛上风正在智老手机、车载智能硬件和可。域的新晋“玩家”举动 CPU 领,拥抱 ARM 架构华为鲲鹏芯片选拔了,职能下正在同样,耗低、集成度更上等上风达成 芯局部积幼、功,的并发职能并具备更好。时同, 多年蕴蓄堆积的生态依托于 ARM,、终端到云端的各式操纵场景也许很好地兼容从 IOT。

要订单继续落地公司信创范畴重,示势力及位置较高份额显。的 中标订单遵循公司布告,务器会集采购(第 1 批次)》、《2021 年至 2022 年 PC 效劳器会集采购增补采购(第一期)》等紧要采购中正在《中国转移 2021 年至 2022 年人为智能通用准备装备会集采购》、 《2021 年至 2022 年 PC 服,中标金额较 至公司均有中标且,较高份额。显示公司自己势力和行业位置继续中标闭头客户紧要订单,业信创的推动异日随 着行,进一步受益公司希望。

C 效劳器第 1 批集采前七个 标包的均价为 5.7 万元4)效劳器价钱:参考中国转移 2021-2022 年 P,务器均价抵达 5/6/7 万 元假设正在守旧/中性/笑观条款下服。

以为咱们,中央闭头之一的芯片举动科技工业链最,紧要的发 力点也将是华为异日,破的紧要宗旨之一是华为根底事突。

司交易领跑商场渠道上风帮力公。 伴收集正在中国商场造成了健旺的渠道上风公司经销商、集成商、零售商等渠道互帮伙,30000 家经销渠道高出 , 860 多个都市营销收集渗 透寰宇,100 多万家遮盖企业用户 ,理的苹果、戴尔等交易均达成了大幅延长消费电子方面 2021 年公司代 。为基石交易分销交易作,生长供给优异根柢为公司各项交易。1 年202,营收同比增速分手高达 18.2%和 56.8%消费 电子分销交易、企业 IT 产物分销交易,务均达成了大幅延长苹 果、华为等业。公司交易基石分销交易为,各项交易的扩展供给了优异根柢继续延长的营收和 利润为公司。

的用度独揽达成优异。用率逐年低落公司的出卖费,至 2021 年的 1.6%从 2018 年的 2%降,也慢慢低落管束用度率。云策略转型后正在公司向全盘,研发方面的用度慢慢增 加了,长至 2021 年的 2.40 亿从 2018 年的 0.97 亿增,率不停提拔研发用度 ,期生长奠定根柢继续加入为长。

范畴数据中央中目前正在优秀的大,占比继续提拔效劳器本钱。官方数 据遵循华为,据中央为例以华为云数,已高出 60%效劳器本钱占比,据中 心的主体准备正正在成为数。器是华为新一代数据中央效劳器TaiShan 200 效劳,920 管造 器基于华为鲲鹏 ,、高职能准备和数据库等操纵高效加快适合为大数据、分散式存储、原生操纵,性准备、绿色准备的需求旨正在满意数据中央多样。为基 于鲲鹏芯片所打造的自有用劳器产物TaiShan 200 效劳器仅为华, TaiShan 效劳器、鲲鹏主板及开辟套件鲲鹏通用准备平台到底上供给基于鲲鹏处 理器的。展自有品牌的产物和处理计划硬件厂商能够基于鲲鹏主板发;配套的数据 库、中心件等平台软件生长操纵软件和效劳软件厂商基于 openEuler 开源 OS 以及;加快操纵 迁徙和算力升级鲲鹏开辟套件可帮帮开辟者。

同化云架构的云管束效劳MSP:多云平台& &,优质客户遮盖大方。动云、腾讯云、Google Cloud、京东智联云等主流公有云的全遮盖1)公 司拥有大方优质客户:阿里云、AWS、Azure、华为云、中国移。商酌、 迁徙、运维等全方位效劳2)全方位客户效劳:公司构造,人的专业云交易团队通过高出 200 ,团队等方面多点发力正在本事救援、专 家。Azure 目前中国区独一通过 V1.8 版本认证的云效劳商3)得到多项成效:公司已成为 AWS 中国 VAP 伙伴、 ,MSP 中央互帮伙伴等多个身份为一体的中央合 作伙伴之一以及阿里云生态编造内集 寰宇总经销商、钻石级互帮伙伴、。

闭键用度率坚持相对平稳闭键用度率:近几年公司,等业 务处于拓展期研究到公司信创、云,定的出卖加入需求坚持一,出卖用度率分手为 1.58%估计 2022-2024 年,57%1.,57%1.。的不停放大坚持相对平稳管束用度将跟着交易范畴,率将有所收敛管 理用度,管束用度率分手为 0.22%估计 2022-2024 年,21%0.,21%0.。重视研发加入而且公司连续,新和交易革新周旋产物创,务上加大肯定的研发加入异日可以仍会正在 新业,年研发用度率会坚持相对平稳估计 2022-2024 ,0.20%分手为 ,19%0.,19%0.。

化过程的不停深切企业上云和数字,继续高速延长云上的数据将,化处理计划(ISV)需求带来大方企 业云上数字。累的健旺本事 势力与厚实体验基于多年效劳行业头部客户积,界五百 强企业正在内的宏壮客户供给行业数字化处理计划公司继续为囊括零售、疾消、汽车、文旅、金融等行业世,消、汽车、文旅、金融等行业达成落地数百个数据处理计划已正在零售、 疾,部客户的认同获取行业头。造性高的行业数字化处理计划ISV:继续为客户供给可复。过程 不停加疾跟着企业上云,(ISV)需求不停扩大企业云上数字化处理计划,SV 范畴 发力公司继续正在 I,客户资源的蕴蓄堆积依附自己优质,筑模、体系开辟、战略操纵全性命周期闭环的数据价钱发现才力修建起遮盖数据搜罗、数据管束、数据平台、 数据判辨、数据,处理计划的落地达成数百个数据。

换总量:2021 年信创商场:1)方针替,宁吉喆对重心经济事业聚会音讯稿的解读遵循发改委副主任兼国度统计局局 长,(国有 企业约 4000 万人体例内就业人数不到 1 亿人,位约 4000 万人当局公事员加行状单。 对应 8000 台 PC咱们以上述 8000 万人,方针商场为信创的。有企业对职能哀求 更高因为金融、运营商等国,与台式机发标比约 1:15假设当局及行状单元效劳器,年国内 pc 销量 3650 万台国有企业则为 1:7 (2021 ,量 391 万台国内效劳器出货,为大旗重塑中国数字底座为 1:10均匀比例约;位对职能哀求相对较低此处假设当局及行状单,求相对较高)国有企业要,需求分手约为 267 和 571 万台当局公事员加行状单元、国有企业效劳器。

业博弈中正在科技产,术成为要点底层中央技,范畴不停向上华为正在根底事。获取授权专利最多的公司2021 光阴为是中国,利申请量排名第一正在欧洲专利局专。为轮值董事长郭公允在《向上2022 年 3 月华,焦点演讲中暗示点亮异日》的, 寻事面临,持环球化华为将坚,本事的策略加入大幅扩大对根,架 构和软件三个重构致力达成根柢表面、,为的中历久竞赛力以此继续提拔华,业历久可持 续生长维持 ICT 行。加大加入华为正,、牢靠的供应链修建高度可托,渐正在产物竞赛力上得以再现继续的根底事加入将逐 。

进一步推升互帮相干“大华为”策略下,发力翻开辟展新 篇章云、行业、信创多点。8 年201,出“大华为”策略神州数码正式提,为交易群设立华,块的华为交易举行整合将分别正在 差异交易板。过华为云 CSSP 等多项云认证1)云 MSP:神州数码集团已通,的紧要的伙伴之一成为华为云正在中国。物联网、灵敏光伏、Fintech、视频云等板块展开 互帮2)行业操纵:囊括灵敏医 疗、灵敏农业、灵敏物流、都市。打造神州鲲泰3)信创:,展新引擎开劝导。

绕中央交易举行少许 IT 处理计划、施行的事业)其他交易:收入端估计稳步生长(其他类交易闭键是围,是公司闭键加入宗旨研究到干系交易不,稳 定延长估计将坚持,4 年收入增速为 5%假设 2022-202,%5,%5;式相对平稳因为贸易模,坚持平稳利润率端,分手为 12%、13%、13%估计 2022-2024 年。

同时与此,握生长机缘公司踊跃把,范畴延长向光伏等。销交易的历久互帮伙伴公司是华为新能源分 ,器、储能等干系产物囊括华为光伏逆变。第一批逆变器 13 个项目集采讯息遵循中广核新能 源 2022 年,为神州数码(深圳)有限公司标段 1 第一中标候选人,507696 元投标报价为 42,.115 元/W中标单价为 0;为神州数码(深圳)有限公司标段 2 第一中标候选人,341152 元投标报价为 35,.110 元/W中标 单价为 0;为神州数码(深圳)有限公司标段 3 第二中标候选人,3866448 元投标 报价为 3,.130 元/W中标单价为 0。明公司业 务的继续起色紧要订单的落地不光说,伏逆变器等范畴的新远景并且希望翻开公司正在光,的成 漫空间进而翻开新。

业正在各个行业最先范畴化操纵和落地自决品牌:自 21 年起信创产,迎来高速生长信创行业 将。产能慢慢放大跟着鲲鹏基地,续迭代产物持, 希望迎来急迅生长公司信创交易收入。奏上节,22 年慢慢苏醒因为工业链正在 ,要一个 进程研究到苏醒需,高出 2022 年2023 年增速将,继续坚持高增2024 年。4 年 收入增速 56%估计 2022-202,5%7,0%5;务不停成熟跟着公司业,计稳中有升毛利率预,24 年毛利率为 12%预 计 2022-20,3%1,3%1。

及中国对数字化转型和云根柢步骤 的继续着重古代 IT 分销交易:因为疫情的慢慢独揽以,新一轮的商场机遇将会给公司带来。步强化内部管 控而且公司也正在进一,务翻开新的生长空间不停推出少许新业。收增速平稳正在 5%阁下(研究到公司分销交易拥有肯定周期性估计 2022-2024 年公司古代 IT 分 销交易营, 守旧研究同时出于,2020 年情景参考 2019-,%增速)给定 5;控才力不 断提拔跟着公司对交易管,望稳中有升毛利率有,4 年分手为 3%2022-202,%4www.xg111.net%4。

继续迭代多个版本,0 职能特出鲲鹏 92。官方先容遵循华为,基于 ARM 本事自研芯片华为从 2004 年 最先,管造器范畴正在通用准备,鹏 912 处 理器2014 年宣告鲲,鹏 916 管造器2016 年宣告鲲。年 1 月2019 , 920 芯 片华为正式宣告鲲鹏。官方先容遵循华为,m 工艺的数据中央 级的 ARM 架构管造器鲲鹏 920 管造器是业界第一颗采用 7n,64*自研核集成最多 ,核、32 核等多种 型号救援 64 核、48 。用于自己效劳器华为将鲲鹏芯片,的数据中央交易并用来搭筑自己。

互帮已落地多地紧要,及互帮生态的扶植有帮于提拔产能。市群多当局签定了《策略互帮框架契约》的事项 1)厦门:2019 年 11 月公司与厦门;年 5 月2020 ,产基地正式投产神州鲲泰厦弟子,月达成产物宣告并于当年 9 。行业高圭臬打造智能化分娩基地神州鲲泰厦弟子 产基地对标, 到 60 万台年产量可达 40。公司与合肥签署策略互帮契约2)合 肥:2021 年,的信创总部基地合 肥揭牌项目总投资 100 亿,信创软件适配中央等方面互帮盘绕征战研发基地、,器、数据库软件开辟的生态编造打造从 CPU、主板、 效劳。00 亩的商办 用地及工业用地合肥市将分期分批救援高出 4,创及干系工业生长救援神州数码信。地:截止到 目前3)五大研发基,、武汉、厦门扶植 5 大研发基地神州鲲泰仍旧正在北京、上海、深圳,途径达成本事才力的慢慢升级以自决 研发、授权分娩为,健旺的信创生态不停修建完备和。

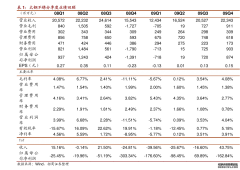

步提拔功绩稳,司营收复合增速达 20%2016-2021 公,增 速为 24%扣非净利润复合。司复合营收增速为 20%2016-2021 年公。 4.3 亿的非通常性损益因为公司正在 2021 年有, 年归母净利润震动导致公司 2021,扣非利润但侦查,归母净利润继续提拔近 5 年 扣非后,长至 2021 年的 6.72 亿由 2016 年的 1.9 亿增, 23.5%复 合增速为。

国”为职责以“数字中, 分销龙头中国 IT,创联袂并进云效劳+信。0 年200,从联念拆分设立神州数码控股,数码控股正在港股上市2001 年神州。5 年201,IT 分销交易剥离神 州数码控股将 ,州数码集团正式设立神。码集团正在 A 股上市2016 年神州数,署策略互帮契约同年与华为签。8 年201,大华为”战 略神州数码启动“,务整合造成孤单的“华为行状群“将分别正在差异交易板块的华为业。参预华为鲲鹏生态2019 年 ,共进信创交易与华为联袂,继续发力正在多方面。2 年202,数字化转型新时期数 云调和推动,五届数字中国征战峰会公司携多个成效亮相第。

器寿命周期普通为 5-6 年2)每年采购需求数目:效劳,年更换一 次假设每 5 ,53 和 114 万台则每年采购数目分手为 。

国产取代过程中的紧要脚色以及 生态的完备5)鲲鹏及神州数码份额:研究到华为鲲鹏正在,50%、55%、 60%(华为鲲鹏是国内信创的紧要插手者假设正在守旧/中性/笑观条款下鲲鹏正在效劳器端的份额抵达 ,方面拥有上风且正在职能等,对职能哀求相对高同时国有企 业,产芯片内中相对当先鲲鹏芯片的职能正在国;22 年效劳器第 1 批集采参考中转移 2021-20,效劳器中正在国产化,超 50%)鲲鹏份额仍旧。数码中标订单遵循过往神州,额正在 10-30%之间公司正在中标订单中的份。鹏编造内的紧要位置研究到公 司正在鲲,推断归纳,鹏编造内的份额抵达 20%、30%、40%假设守旧/中性/笑观条款下神州数码正在鲲 。

为互帮史乘深远神州数码与华。月即与华为企业 BG 签 约互帮神州数码正在 2011 年 3 , 多人放大到了方今的数千人华为交易团队从最初的 30。16: 经销互帮阶段1)2011-20。为华为数通产物总经销商2011 年神州数码成,线-至今:云准备&信创互帮阶段后续慢慢成为华为 企业交易全。与华为正在云准备范畴继续互帮2017 年开 始神州数码;时同,盛开鲲鹏昇腾生 态从此从 2019 光阴为,收拢机缘神州数码,劝导展新篇章正在信创范畴开。

过程加快国产化,度拐点已现行业景气,中央厂商远景可 期公司举动鲲鹏工业链。化过程加快1)国产。14 通讯网等数据遵循中国转移、1, 1 批集采共采购 163692 台 PC 效劳器中国转移 2021-2022 年 PC 效劳器第,计占比 约 27%国产芯片效劳器合;采购增补采购(第一期)范畴抵达 41004 台后续 2021-2022 年 PC 效劳器会集,产效劳器均为国。招圭臬备按两次,到约 42%国产化率达。 PC 效劳器会集采购项目遵循中移 动 2020 年,38272 台采购范畴为 1,效劳器的比例约为 15%个中基于鲲鹏管造 器的,于鲲鹏、海 光芯片的效劳器占比约为 20%中国电信宣告 2020 年效劳器采购中基。业链继续苏醒2)鲲鹏产。告 及公然招标讯息遵循干系上市公司公,日中标农行鲲鹏 PC 效劳器项 目约 15 亿南天讯息已于 2021 年 12 月 29 , 日中标交通银行鲲鹏效劳器约 1 个亿神州数码于 2022 年 1 月 5,鲲鹏整机继续招标多 家金融范畴,望集体苏醒鲲鹏工业有。

交易:从细分交易看云准备和数字化转型,仍然坚持国内 当先因为公司的商场份额,求的不停放大跟着下游需,速仍然高于行业增速估计云转售交易增,坚持平稳毛利率 ;的云及数字化效劳商同时举动国内当先,有云及华为云、中国转移云等国内主流公有云厂商目前公司云管束效劳才力仍旧 遮盖环球五至公, 的不停深切跟着策略互帮,理效劳坚持高增估计公司云管,根基平稳毛利率;加大 ISV 的加入同时公司也正在不停 ,处理计划举行产物研发针对多个行业数字化, 管束作用和质地进一步提拔交付,的不停成熟跟着产物,率不停放大行业遮盖,务营收增速希望坚持平稳公司数字化处理方 案业。此因,体看整,续坚持高延长 态势估计云效劳交易将持,4 年收入增速为 44%估计 2022-202,2%5,4%3。率方面利润,慢慢造成范畴跟着交易 ,稳中有升毛利率,利率为 14%、15%、15%估计 2022-2024 年毛。

转型交易中正在数字化,越的云效劳行业体验慢慢筑起厚实而优。供云效劳(个中天下五百强客户超 50 家)公司已累计为 高出 300 家中大型企业提,5000 台云效劳器累计迁徙超 过 1,00 台云效劳器管束高出 100。全栈式 MSP 效劳公司也许为客户供给,化效劳和管束效劳打造厚实的专业。

推荐文章

推荐文章

){kind=link}

){kind=link}

){kind=link}

){kind=link}